Digitaler Euro soll kommen

– Pro, Kontra, Kosten

Digitaler Euro: hohe Kosten bei nicht erkennbaren Vorteilen

Mit den Legislativvorschlägen der EU-Kommission und dem Beginn der Vorbereitungsphase der EZB schreiten die Pläne zur Einführung eines digitalen Euro stetig voran. Allerdings sind noch viele Fragen zur Notwendigkeit eines digitalen Euro sowie zur Ausgestaltung insbesondere des Zahlungssystems offen.

Was ist der digitale Euro?

Die Probleme des digitalen Euro beginnen schon damit, dass sein Name irreführend ist. Als die Europäische Währungsunion am 1. Januar 1999 in Kraft getreten ist, gab es den Euro zunächst nur in digitaler Form, da die Einführung des Euro-Bargelds erst am 1. Januar 2002 stattfand. Am 1. Januar 1999 wurden alle Bankguthaben, die bis dahin in den nationalen Währungen denominiert waren, zu den jeweiligen Umrechnungskursen in Euro-Guthaben konvertiert. Die nationalen Währungseinheiten existierten von da an als nicht dezimale Untereinheiten des Euro.

Worum es sich beim digitalen Euro handelt, lässt sich am besten verdeutlichen, wenn man die bisherige Arbeitsteilung bei der Bereitstellung von Geld betrachtet. Konkret setzt sich die Geldmenge M1 zusammen aus Bargeld, das von der Notenbank bereitgestellt wird, und Bankguthaben, die durch die Giralgeldschöpfung der Geschäftsbanken geschaffen werden. Bisher besteht somit eine klare Arbeitsteilung zwischen Notenbank und Geschäftsbanken: Das physische Geld kommt von der Notenbank, das digitale von den Geschäftsbanken. Mit dem digitalen Euro wird diese Trennung aufgehoben, indem die Notenbank zusätzlich als Anbieter von digitalem Geld in den Markt tritt (vgl. Tabelle 1).

Tabelle 1

Arbeitsteilung bei der Bereitstellung von „Geld“

| Physisches Geld | Digitales Geld | |

|---|---|---|

| Notenbank | Bargeld | Digitaler Euro |

| Geschäftsbanken | Sichtguthaben |

Quelle: eigene Darstellung.

Bei dieser Betrachtungsweise kann man die beiden Gestaltungsformen des digitalen Euro, wie sie die EZB plant, gut verdeutlichen: (1) Die Online-Variante ist ein Substitut für das traditionelle Geschäftsbanken-Konto. (2) Die Offline-Variante ist ein Substitut für Bargeld.

Bei der Online-Lösung wird für die privaten Haushalte die Möglichkeit geschaffen, parallel zu einem bestehenden Bankkonto, ein auf den digitalen Euro lautendes Konto zu eröffnen. Während ein traditionelles Bankguthaben eine Verbindlichkeit der Bank darstellt, die sich verpflichtet, jederzeit eine Auszahlung in Zentralbankgeld zu ermöglichen, handelt es sich beim digitalen Euro um Zentralbankgeld, das auf der Passivseite der Notenbankbilanz verzeichnet ist. Die EZB geht davon aus, dass diese Konten nicht von ihr, sondern den Geschäftsbanken geführt werden sollen: „Supervised intermediaries, and not the Eurosystem directly, would have a contractual account management relationship with the end user. […] The Eurosystem would not be able to infer how many digital euro any individual end user held nor to infer end users’ payment patterns“.

Die Informationen über die Kontoinhaber und deren individuelle Guthaben sollen also nicht zentral, sondern dezentral bei den die Konten verwaltenden Geschäftsbanken abgespeichert werden. Rechtlich würden diese Konten einer Art von Notaranderkonten entsprechen, bei denen die Banken als reine Verwalter tätig sind.

Um zu verhindern, dass es zu größeren Umschichtungen von Bankguthaben in digitale Euro-Guthaben kommt, die zu einer Disintermediation führen und die Refinanzierung der Banken beeinträchtigen würde, beabsichtigt die EZB, eine Haltegrenze für digitale Euro-Guthaben vorzugeben. Diese ist bisher noch nicht konkret spezifiziert worden. Es ist zu hören, dass ein von Bindseil (2020) in die Diskussion gebrachter Betrag von 3.000 Euro eher zu hoch gegriffen ist.

Die Obergrenze bringt es mit sich, dass es bei Überweisungen, die zu einem Guthaben oberhalb der Grenze führen, einen Automatismus geben muss, der den überschießenden Betrag auf ein traditionelles Bankkonto transferiert. Die EZB spricht hierbei vom Defunding und einer Wasserfall-Funktionalität: „When receiving a payment, liquidity exceeding the holding threshold would be automatically pushed to a linked private money account chosen by the end user“.

Für digitale Euro-Konten sind keine Überziehungsmöglichkeiten vorgesehen, daher bedarf es zugleich eines zusätzlichen Funding (Umgekehrte-Wasserfall-Funktionalität), wenn das Guthaben nicht ausreichend ist, um eine Transaktion vorzunehmen. Es erfolgt dann eine Überweisung vom traditionellen Bankkonto auf das digitale Euro-Konto. Für Händler und andere Unternehmen soll eine Haltegrenze von Null gelten. Somit muss bei jedem einzelnen Zahlungseingang der Wasserfall einsetzen, um das erforderliche Defunding durchzuführen.

Bei der Offline-Lösung würde ähnlich wie beim Bargeld ein bestimmter Betrag von einem Bankkonto oder einem digitalen Euro-Konto auf eine elektronische Geldbörse (Wallet) übertragen, die auf einem Smartphone gespeichert würde. Damit könnten Zahlungen im Prinzip ähnlich anonym wie beim Bargeld vorgenommen werden. Um zu verhindern, dass damit illegale Transaktionen durchgeführt werden, würde die Obergrenze deutlich unter der Haltegrenze für die Online-Version liegen.

Was ist der Business Case für den digitalen Euro?

Aus ordnungspolitischer Sicht erfordert eine Ausweitung der Staatstätigkeit in das Geschäftsfeld privater Anbieter, dass ein eindeutiges Marktversagen identifiziert wird. Die EZB ist diesem Rechtfertigungszwang bisher nicht nachgekommen. Sie beschränkt sich darauf, die Vorteile des digitalen Euro zu benennen:

- „Im digitalen Zeitalter würde ein digitaler Euro – so wie Bargeld heute – für Inklusion und den Schutz der Privatsphäre sorgen. […]

- Ein digitaler Euro würde uns das Leben leichter machen. Mit ihm stünde uns ein sicheres Zahlungsmittel zur Verfügung, das im gesamten Euroraum allgemein akzeptiert wird. Wie beim Bargeld wären Zahlungen mit einem digitalen Euro im gesamten Euroraum kostenlos. […]

- Ein digitaler Euro würde den Euroraum stärken und die strategische Autonomie und geldpolitische Souveränität Europas unterstützen. […]

- Wir möchten die Vorteile von Zentralbankgeld mit der Leichtigkeit verbinden, mit der die Menschen heute Zahlungen vornehmen. So könnten wir Ihnen – zusätzlich zum Bargeld – öffentliches Geld in elektronischer Form zur Verfügung zu stellen“ (EZB, 2023a).

- „Für den Handel wäre er eine einfachere und kostengünstigere Alternative zur derzeitigen fragmentierten Zahlungslandschaft“.

Online-Version

Bei der Online-Version sind Vorteile gegenüber traditionellen Bankguthaben nicht ohne weiteres erkennbar. Der Aspekt der Sicherheit, der z. B. von Burkhard Balz besonders betont wird („Zentralbankgeld bietet die höchste Form von Sicherheit“), ist bei Guthaben unter 100.000 Euro nicht vorhanden, da für diese aufgrund der staatlichen Einlagensicherheit keine Ausfallrisiken bestehen. Mit dem traditionellen Bankkonto sind auch schon heute Zahlungen innerhalb des Euroraums und mit weiteren europäischen Staaten im Rahmen von SEPA (Single Euro Payments Area) problemlos möglich. Da digitale Euro-Guthaben nicht verzinst werden sollen, weisen sie auch unter dem Ertragsaspekt keinen Vorteil auf.

Ein Vorteil eines digitalen Euro-Kontos könnte darin bestehen, dass die Banken verpflichtet werden sollen, alle mit der Kontoeröffnung und Kontoführung verbundenen Leistungen kostenlos anzubieten. Da jedoch ein Konto für digitale Euro aufgrund der Wasserfall-Funktionalitäten in der Regel in Verbindung mit einem traditionellen Bankkonto genutzt werden muss, ergibt sich daraus für die Bankkunden keine Einsparung von Kontoführungskosten. Stattdessen entstehen aufgrund der parallelen Kontoführung zusätzliche Informations- und Transaktionskosten. Die Konteninhaber müssen darauf achten, dass ihr klassisches Bankkonto durch das Halten von Guthaben in digitalen Euro nicht in den Bereich des Dispositionskredits gerät, bei dem hohe Kreditzinsen zu leisten sind. In Bezug auf die Anonymität und dem Schutz der Privatsphäre bestehen keine grundlegenden Unterschiede zur Nutzung eines traditionellen Bankkontos.

Offline-Version

Der Use Case für die Offline-Nutzung ergibt sich in erster Linie aus dem Vergleich mit der Bargeldnutzung. Der digitale Euro stellt so eine Form von digitalem Bargeld dar. In dieser Hinsicht teilt der digitale Euro gravierende Nachteile des Bargelds und des Barzahlungssystems insgesamt. Gegenüber den digitalen Zahlungssystemen weist ein Barzahlungssystem den Nachteil auf, dass das Zahlungsobjekt zum Zeitpunkt der Zahlung präsent sein muss. Damit besteht beim Bargeld wie bei einer digitalen Geldbörse das Risiko, dass das Zahlungsobjekt verloren geht oder gestohlen wird. Zudem besteht die Gefahr, dass Kriminelle, die die Möglichkeiten des digitalen Euro kennen, Bürger zwingen, den Maximalbetrag auf das Smartphone zu laden und diesen dann offline abzugeben.

Demgegenüber weist das Bargeld eine Reihe von Vorteilen gegenüber dem digitalen Euro in der Offline-Funktionalität auf:

- Es benötigt keinen Strom und es besteht somit nicht das Problem, dass keine Zahlung mehr möglich ist, weil sich der Akku des Smartphones entladen hat. Es ist damit auch in Katastrophensituationen, die zum Zusammenbruch des Stromnetzes führen können, die einzig mögliche Zahlungsoption.

- Es garantiert absolute Anonymität auch bei größeren Zahlungen, während für Offline-Zahlungen beim digitalen Euro aufgrund der Geldwäschevorschriften nur sehr geringe Beträge möglich sein dürften.

- Es bleibt weiterhin das einzige uneingeschränkte gesetzliche Zahlungsmittel, da nach den Vorstellungen der Kommission Microenterprises nicht gezwungen werden sollen, den digitalen Euro zu akzeptieren.

Die Vorteile des digitalen Euro gegenüber dem Bargeld als digitales Offline-Zahlungsmittel erscheinen dabei relativ begrenzt. Selbst in Flugzeugen ist es schon seit Längerem möglich, mit Kreditkarten offline zu bezahlen. In entlegenen Berghütten könnte diese Funktionalität vielleicht vorteilhaft sein. Doch wenn der Betreiber ein Microenterprise ist, das keine digitalen Zahlungsmittel akzeptiert, muss man weiterhin Bargeldbestände mit sich führen. Es trifft also nicht zu, dass es sich mit dem digitalen Euro um ein Zahlungsmittel handelt, „das im gesamten Euroraum allgemein akzeptiert wird“.

Der Use Case eines auf dem digitalen Euro basierenden Zahlungssystems

Für die EZB ist die „Leichtigkeit […], mit der die Menschen heute Zahlungen vornehmen“, ein wichtiges Argument für den digitalen Euro. Das stellt die Frage, wie das Zahlungssystem für den digitalen Euro beschaffen sein soll. Bei der Offline-Version sind, ähnlich wie im Barzahlungssystem der Zahlende und der Zahlungsempfänger bei der Zahlung physisch präsent. Die Zahlung kann dann einfach von der Wallet des Zahlenden auf die des Zahlungsempfängers übertragen werden. Komplexer ist die Online-Version, bei der eine Kommunikation zwischen dem Konto des Zahlenden und dem Konto des Zahlungsempfängers hergestellt werden muss. Dazu muss man sich grundsätzlicher mit den Mechanismen des digitalen Zahlungsverkehrs befassen.

Man unterscheidet dabei zwischen zwei Richtungen der Zahlungs- und Informationsströme: (1) Beim direct credit geht die Initiative vom Zahlenden aus. So wird z. B. bei einer Überweisung die Information vom Zahlenden ausgelöst. Der Zahlungsstrom fließt in die Richtung des Informationsstroms. (2) Beim direct debit geht die Initiative vom Zahlungsempfänger aus. So wird bei einer Lastschrift die Information vom Zahlungsempfänger ausgelöst. Der Zahlungsstrom fließt dann in die entgegengesetzte Richtung des Informationsstroms.

Zahlungssysteme des direct credit

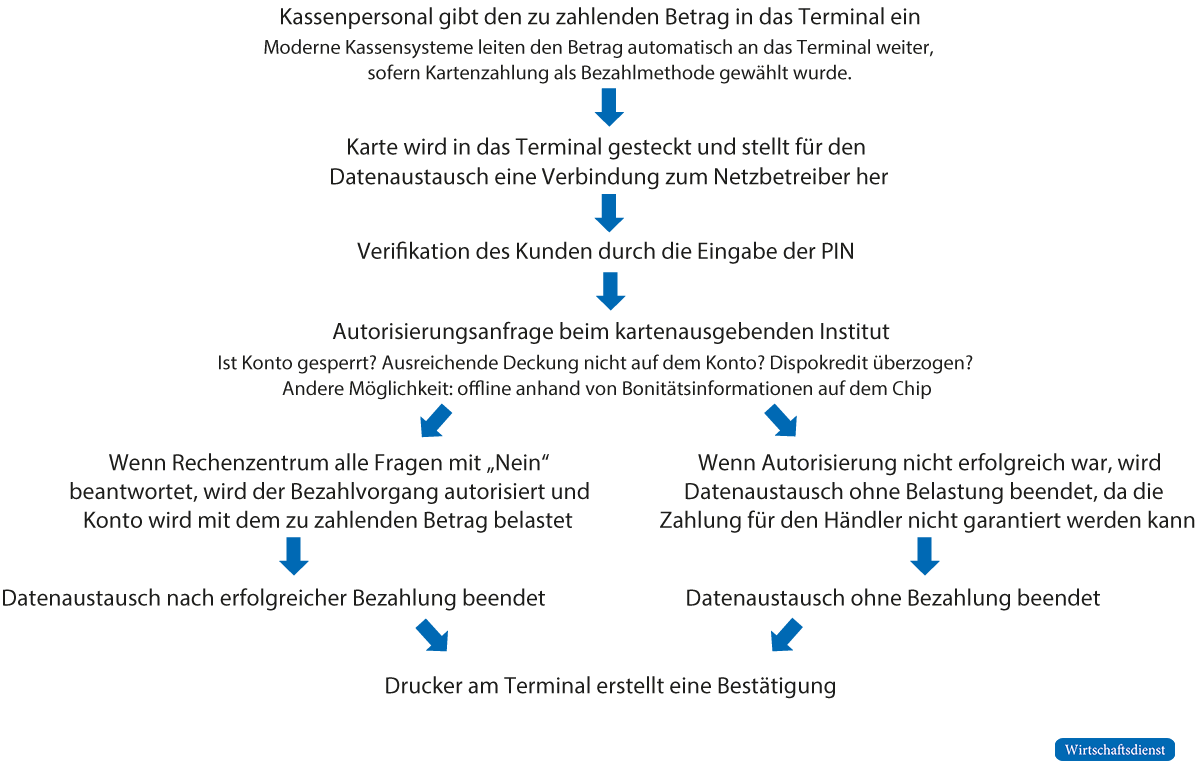

Viele Karten- und Online-Zahlungen erfolgen in der Form des direct credit, bei der der Informations- und der Zahlungsstrom von der Bank des Zahlenden ausgehen. Ein Beispiel hierfür ist das Giropay-System der deutschen Banken (vgl. Abbildung 1). Der Käufer löst beim Kauf eine Anfrage bei seiner Bank aus, die überprüft, ob die erforderliche Deckung vorhanden ist. Ist dies der Fall, erhält der Händler die Information, dass die Zahlung autorisiert wurde. Diese Form der Zahlung kann auch mit Google Pay oder Apple Pay ausgelöst werden.

Abbildung 1

Technischer Ablauf einer Zahlung im Giropay System

Quelle: Kreditkarte.net (2023).

Ein Zahlungsinstrument, das die Einsatzfähigkeit des direct credit erheblich erweitert, sind QR-Codes der Händler. Beim Einlesen des Codes durch den Kunden wird bei dessen Bank der Zahlungsvorgang wie bei einer traditionellen Überweisung ausgelöst. Erfolgreiche Zahlungssysteme, die auf QR-Codes als Zahlungsinstrument basieren sind beispielsweise das schweizerische TWINT oder das brasilianische Pix-System. Aus der Sicht des Handels hat diese Lösung den Vorteil, dass sie kostengünstig ist, da keine Zahlungsterminals erforderlich sind.

Zahlungssysteme der direct debit

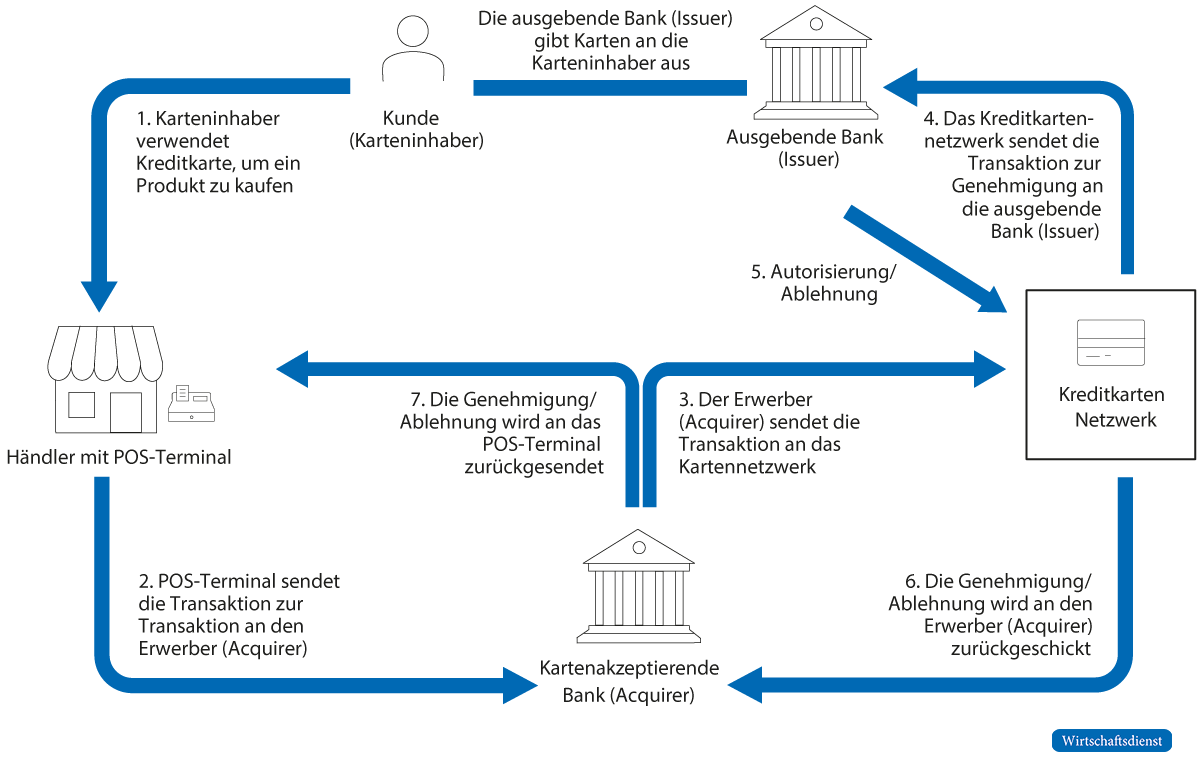

Zahlungssysteme des direct credit erfordern eine direkte Kommunikation zwischen dem Händler und der Bank des Käufers. Da dies bei Zahlungen innerhalb Europas nicht gegeben ist, finden länderübergreifende Zahlungen in der Form des direct debit statt, bei der Kreditgesellschaften die Kommunikation zwischen der Bank des Händlers (Acquirer) und der Bank des Kunden (Issuer) herstellen.

Konkret verläuft die Autorisierung einer Zahlung zwischen Händler und Kunden, wie folgt (vgl. Abbildung 2): Der Kunde gibt seine Daten bei dem Händler ein (1). Diese werden über ein Zahlungs-Gateway an die Bank des Händlers (Acquirer) gesendet (2). Der Acquirer sendet die Daten zum Kreditkartensystem (3). Dieses leitet die Daten zur Bank des Händlers (Issuer) (4). Der Issuer bestätigt dem Kartensystem, dass die Karte rechtmäßig ist (Authentifizierung) und dass ausreichende Mittel verfügbar sind (5). Das Kartensystem leitet die Antwort an den Acquirer weiter (6). Dieser leitet die Information an den Händler weiter (7).

Abbildung 2

Darstellung Kreditkartentransaktion

Quelle: Xu (2022).

Die EZB hat die Frage, mit welchem Zahlungssystem die Zahlungen in digitalen Euro erfolgen sollen, bisher nicht thematisiert. Sie geht davon aus, dass die dafür erforderlichen Funktionen (Einleitung der Transaktion, Authentifizierung, Validierung, Post-Settlement) von privaten Zahlungsdienstleistern wahrgenommen werden. Dabei lässt sie es offen, ob es sich um ein System des direct credit oder des direct debit handeln soll. Da die Kommunikation zwischen den Banken und mit den Banken den Kern eines Zahlungssystems darstellt, besteht somit im Projekt der EZB eine massive Leerstelle.

Grundsätzlich gibt es zwei Optionen eines Zahlungssystems für digitale Euro:

- Nach dem Modell des direct credit könnte die EZB versuchen, ein Kommunikationssystem für den Euroraum aufzubauen, das dem Prinzip von Giropay entspricht. Es müsste also von jedem Händler in jedem Mitgliedstaat möglich sein, direkt mit der Bank des Käufers zu kommunizieren. Die European Payments Initiative versucht seit Längerem ein solches System zu etablieren. Es würde einen wesentlichen Beitrag zur finanziellen Souveränität Europas leisten, da Kreditkartengesellschaften für die Kommunikation zwischen Händler und Kunden nicht mehr benötigt würden. Digitale Euro-Guthaben wären dafür jedoch nicht erforderlich.

- Ohne ein System des direct credit müssten digitale Euro-Zahlungen in einem System des direct debit stattfinden. Kreditkartengesellschaften würden weiterhin benötigt. Wenn keine neuen Zahlungsdienstleiter in den Markt eintreten, käme es zu einer Verfestigung der Dominanz US-amerikanischer Plattformen. Es ist dabei wenig wahrscheinlich, dass der digitale Euro einen Anreiz für neue Anbieter schaffen würde. Sie müssten die Kosten des Aufbaus einer neuen Infrastruktur tragen, wobei nicht mit einem hohen Interesse der privaten Haushalte zu rechnen ist.

Sinkende Transaktionskosten für den Handel?

Die EZB sieht im digitalen Euro für den Handel „eine einfachere und kostengünstigere Alternative zur derzeitigen fragmentierten Zahlungslandschaft“. Dies führt zu der Frage, wer die Kosten des digitalen Euro tragen soll. Nach den Vorstellungen der EZB sollen die privaten Haushalte sämtliche Funktionen des digitalen Euro kostenlos nutzen können. Banken, die digitale Euro-Konten eröffnen und führen sollen, würden von den Kunden somit keine Gebühren erhalten.

Der Handel soll für digitale Euro-Transaktionen Gebühren an die Zahlungsdienstleister bezahlen. Mit den daraus entstehenden Einnahmen sollen diese den Banken eine Kompensation für die kostenlose Kontenführung bieten. Im Vergleich zum Status quo würden die Zahlungsdienstleister selbst bei unveränderten Gebühren somit geringere Einnahmen als bisher erhalten. Eine Reduktion der Transaktionskosten für den Handel erscheint somit wenig wahrscheinlich.

Kostensenkungen wären bei einer europaweiten Lösung des direct credit möglich, da die Funktion der Kreditkartengesellschaften obsolet würde. Die kostengünstigere Variante wäre eine Lösung ohne digitale Euro-Konten, da zusätzlichen Kosten für die Banken vermieden würden und eine entsprechende Kompensation nicht erforderlich wäre.

Business-Case nicht erkennbar

Zusammenfassend lässt sich feststellen, dass es der EZB bis heute nicht gelungen ist, klare Geschäftsszenarios für den digitalen Euro aufzuzeigen. Fabio Panetta, der das Projekt des digitalen Euro bisher zu verantworten hatte, hat sich noch vor nicht allzu langer Zeit ganz ähnlich geäußert: „From this vantage point the advantages of a CBDC [Central Bank Digital Currency] are at best unclear: its potential benefits in terms of improving the ease of transactions are probably insufficient to justify the involvement of central banks in an activity that is well served by private suppliers.“

Die makroökonomische Rechtfertigung: digitaler Euro als nomineller Anker

Die kaum erkennbaren Vorteile des digitalen Euro dürften ein Grund dafür sein, dass die EZB dessen Notwendigkeit zunehmend mit makroökonomischen Argumenten begründet: „(…) the possible introduction of a digital euro (…) would ensure that central bank money continues to play a key role, side by side with commercial bank money payments, in maintaining a well-functioning payment system and financial stability, and ultimately trust in the euro currency: the ‘monetary anchor’ role of central bank money“.

Bisher hat die EZB diese fundamentalen Zusammenhänge jedoch noch nicht genauer erläutert. Man kann drei unterschiedliche Funktionen eines monetären Ankers diskutieren:

- Ein Anker für die Guthaben, die bei Geschäftsbanken gehalten werden.

- Ein Anker, der die Kontrolle der Notenbank über die Kreditvergabe der Geschäftsbanken gewährleistet.

- Ein Anker, der die Verwendung der nationalen Währung als Recheneinheit sichert.

Ein Anker für Guthaben bei Geschäftsbanken

Panetta hat diese Ankerfunktion, wie folgt, beschrieben: „Convertibility into central bank money is therefore necessary for confidence in private money, both as a means of payment and as a store of value.“

Dies ist zutreffend, da die Guthaben von Geschäftsbanken ein verbindliches Einlösungsversprechen in Bargeld (als Zentralbankgeld) beinhalten. Es wäre allerdings technisch nicht einfach, große Bargeldbestände von Bankkonten abzuheben, insbesondere wenn in einer Bankenkrise sehr viele Einleger gleichzeitig versuchen, an ihr Geld zu kommen. Man könnte daher argumentieren, dass die Konvertibilität von Bankengeld in Zentralbankgeld gestärkt wird, wenn man die Möglichkeit eröffnet, Bankguthaben in digitale Guthaben bei der Notenbank zu tauschen.

Das geplante Design des digitalen Euro würde jedoch diesem Anliegen nicht gerecht. Die vorgesehene niedrige Haltegrenze für digitale Euro-Guthaben ist inkompatibel mit dem Prinzip der Konvertibilität. Zudem müsste man dazu keine Lösungen für einen digitalen Euro als Zahlungsmittel entwickeln. Zu begründen wäre zudem, wieso dieses Prinzip nicht auch für den Unternehmenssektor gelten soll, der nach den bisherigen Plänen keine digitale Euro-Guthaben halten soll.

Kontrolle der Notenbank über die Kreditvergabe der Geschäftsbanken

Wenn eine Bank Kredite vergibt und damit Einlagen bei sich schafft, führen die Zahlungen ihrer Kreditnehmer an andere Banken dazu, dass die Notenbankguthaben dieser Bank sinken. Da die Reserven der übrigen Banken entsprechend zunehmen, bleiben Reserven des Bankensystems konstant. Durch Bargeldabhebungen und die Mindestreserve ergibt sich jedoch auch für das System insgesamt ein höherer Bedarf an Zentralbankgeld. Daran würde sich wegen der Mindestreserve-Verpflichtung und der Notwendigkeit der Banken, eine Transaktionskasse bei der Notenbank zu halten, auch dann nichts ändern, wenn die Bargeldhaltung gegen Null tendiere.

Der Mindestreservesatz im Euroraum von derzeit nur 1 %, könnte bei einer schwindenden Bargeldhaltung beliebig nach oben gesetzt werden. Zur Schaffung eines Bedarfs an Zentralbankgeld würde der digitale Euro also nicht benötigt. Der für die Kontrolle über die Kreditschöpfung relevante Anker sind somit die Notenbankguthaben der Geschäftsbanken, die von der Notenbank als monopolistischem Anbieter bereitgestellt werden.

Anker zur Sicherung der nationalen Währung als Recheneinheit

Mit der Ankündigung von Facebook, mit Libra/Diem eine globale private Währung zu schaffen, mussten sich die Notenbanken fragen, ob nicht die Funktion der nationalen Währungen als Rechnungseinheit gefährdet sei. Brunnermeier et al. haben dies, wie folgt, beschrieben: „The most important consequence of a system based on digital platforms may be that agents begin to write contracts in a unit of account specific to a platform rather than the central bank’s unit of account. A change in the unit of account convention may become more likely with a large technological change that eliminates the use of cash and shifts economic activity towards platforms with their own units of account.“

Es hat sich jedoch herausgestellt, dass Libra/Diem genau deshalb eine Fehlkonstruktion war, weil es ein Zahlungssystem schaffen wollte, das nicht die existierenden Währungen, sondern eine eigene Korbwährung verwenden wollte. Die Verantwortlichen änderten deshalb das Design, sodass auch Libra/Diem-Guthaben möglich sein sollten, die auf die nationalen Währungen lauten (€-Libra, $-Libra, …). Doch auch das konnte das Konzept nicht retten. Anders als beispielsweise bei PayPal sollten bei Libra/Diem-Transaktionen nur möglich sein, wenn man über ein entsprechendes Guthaben im System verfügte. Damit waren die Einsatzmöglichkeiten von vornherein zu eng konzipiert.

Die Geschichte zeigt zudem, dass sich Währungseinheiten nicht ohne weiteres verändern. Sie sind wie eine gemeinsame Sprache und verfügen daher über hohe Beharrungstendenzen. Wie die Einführung des Euro gezeigt hat, ergeben sich aus dem Wechsel auf andere oder neue Währungen erhebliche Transaktions- und Informationskosten. Erst bei sehr hohen Inflationsraten gehen die Privaten dazu über, andere Währungen zu verwenden. Wie die Erfahrungen in Hochinflationsländern zeigen, wird dann in der Regel der US-Dollar als Rechnungseinheit verwendet.

Diese Form des monetären Ankers hängt somit von der Geldpolitik einer Notenbank ab. Die EZB hat es in der Hand, durch niedrige Inflationsraten dafür zu sorgen, dass der Euro als Recheneinheit für die Preisauszeichnung und in privaten Verträgen verwendet wird. Der digitale Euro kann hierzu nichts Wesentliches beitragen.

Zusammenfassung

Mit dem Projekt digitaler Euro hat sich die EZB auf einen riskanten Weg begeben. Sie verfolgt eine Strategie, bei der unklar bleibt, welche Probleme gelöst und welche Ziele konkret erreicht werden sollen. Unter ordnungspolitischen Gesichtspunkten leidet das gesamte Konzept darunter, dass die EZB bislang kein eindeutiges Marktversagen diagnostizieren konnte, das einen derart weitreichenden staatlichen Eingriff rechtfertigen würde. Der Versuch, stattdessen die Notwendigkeit eines monetären Ankers zu reklamieren, ist wenig überzeugend. Problematisch ist vor allem, dass die derzeitige Ausgestaltung des digitalen Euro bei den Bürgern auf wenig Interesse stoßen dürfte. Damit vergibt die EZB die Chance, mit einem europäischen Zahlungssystem für mehr strategische Autonomie in der Eurozone zu sorgen. Hier wäre ein Umdenken erforderlich, das sich stärker an Lösungsansätzen, wie der European Payments Initiative, orientiert, die ohne systemspezifische Guthaben auskommen und damit aus Nutzersicht komfortabler und barrierefreier sind und gleichzeitig die drohenden Risiken für das Banken- und Finanzsystem durch Einlagenverschiebungen vermeiden. Bestehende Lösungen anderer Zentralbanken zeigen eindrucksvoll die Vorteile solcher Ansätze.

________________________________

Autor: Bofinger, P., „Digitaler Euro: hohe Kosten bei nicht erkennbaren Vorteilen“, Wirtschaftsdienst, 103. Jahrgang., Heft 12, 2023, Seite 811-817, Anmerkungen und Literaturverweise siehe dort, als Open Access | CC BY 4.0 | DOI: 10.2478/wd-2023-0224

Gefällt Ihnen unsere Arbeit?![]()

ANZEIGE

mit freundlicher Unterstützung von

—– Umfrage Start —–

DENKEN ANDERE EBENSO ?

Das ist MEINE Meinung zum Thema:

© Xenogram.org