Anhaltende Diskussion um die Grunderwerbsteuer

Gegenwärtig kursieren Pläne des Bundesfinanzministeriums, den Ländern die Möglichkeit zu eröffnen, die Grunderwerbsteuer für selbst genutzten Wohnraum natürlicher Personen bis auf null zu senken. Auch steht die Ermöglichung eines De-facto-Freibetrags im Raum. Das Ministerium verfolgt damit das Ziel, den Immobilienerwerb angesichts stark gestiegener Baukosten und -zinsen für Privatpersonen günstiger zu machen. Entsprechende Pläne waren bereits im Koalitionsvertrag der aktuellen Regierung vorgesehen. Nun ist ein erster Diskussionsentwurf an die Länder verschickt worden. Die Grunderwerbsteuer ist eine Verkehrssteuer, die beim Eigentumsübergang von in Deutschland gelegenen Immobilien fällig wird. Der Bund verfügt über die konkurrierende Gesetzgebungskompetenz gem. Art. 105 Abs. 2 GG, auf dessen Grundlage das Grunderwerbsteuergesetz (GrEStG) erlassen wurde. Der Steuerertrag steht den Bundesländern zu, Art. 106 Abs. 2 Nr. 3 GG, die die Steuer auch verwalten, Art. 108 Abs. 2 GG. Gegenwärtig liegt der Mindestsatz bei 3,5 % des Wertes der Gegenleistung. Die Bundesländer können diesen Satz eigenständig auf bis zu 6,5 % anheben. Einzig Bayern hat diese Möglichkeit nicht genutzt, während alle anderen Bundesländer von der 2006 im Rahmen der Föderalismusreform eingeführten Befugnis zur Erhöhung des Steuersatzes in Art. 105 Abs. 2a S. 2 GG Gebrauch gemacht und den Steuersatz teilweise mehrfach erhöht haben. Durch die Übertragung der Steuersatzautonomie auf die Länder sollte ursprünglich der Wettbewerbsföderalismus gestärkt werden (vgl. Tabelle 1).

Tabelle 1

Höhe der Steuersätze nach Bundesländern und Steueraufkommen 2022

| Bundesland | 1. Erhöhung | 2. Erhöhung | 3. Erhöhung | 4. Erhöhung | Aufkommen in 1.000 Euro |

|---|---|---|---|---|---|

| Baden-Württemberg | 5,0 % (2011) | 2.237.960 | |||

| Bayern | 3,5 % (keine) | 2.299.786 | |||

| Berlin | 4,5 % (2007) | 5,0 % (2012) | 6,0 % (2014) | 1.416.236 | |

| Brandenburg | 5,0 % (2011) | 6,5 % (2015) | 641.763 | ||

| Bremen | 4,5 % (2011) | 5,0 % (2014) | 133.574 | ||

| Hamburg | 4,5 % (2009) | 5,5 % (2023) | 530.481 | ||

| Hessen | 5,0 % (2013) | 6,0 % (2014) | 1.641.044 | ||

| Mecklenburg-Vorpommern | 5,0 % (2012) | 6,0 % (2019) | 313.113 | ||

| Niedersachsen | 4,5 % (2011) | 5,0 % (2014) | 1.404.225 | ||

| Nordrhein-Westfalen | 5,0 % (2011) | 6,5 % (2015) | 3.846.126 | ||

| Rheinland-Pfalz | 5,0 % (2012) | 672.100 | |||

| Saarland | 4,0 % (2011) | 4,5% (2012) | 5,5 % (2013) | 6,5 % (2015) | 128.138 |

| Sachsen | 5,5 % (2023) | 447.919 | |||

| Sachsen-Anhalt | 4,5 % (2010) | 5,0 % (2012) | 267.110 | ||

| Schleswig-Holstein | 5,0 % (2012) | 6,5 % (2014) | 856.445 | ||

| Thüringen | 5,0 % (2011) | 6,5 % (2017) | 285.833 | ||

| Summe | 17.121.853 |

Quelle: Statistisches Bundesamt; eigene Recherchen.

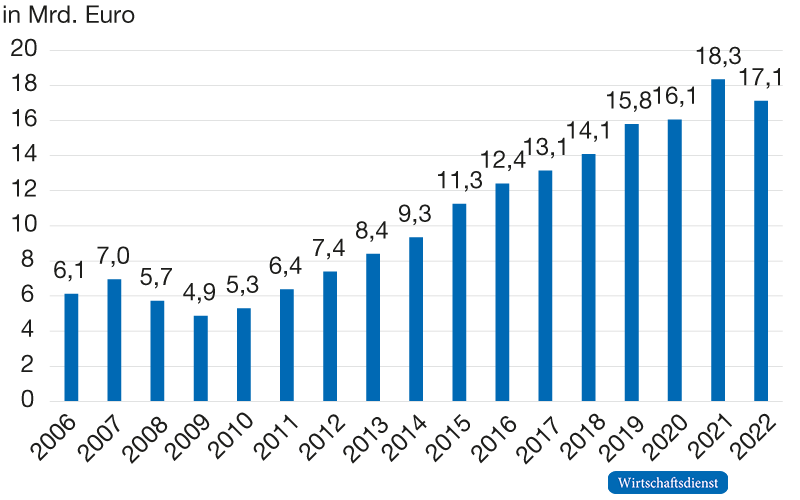

Seit 1997 hatte der Steuersatz bundesweit einheitlich bei 3,5 % gelegen. Ziel der Steuer ist in erster Linie die einfache und aufkommenssichere Einnahmengenerierung, wobei auch Immobilienspekulation verteuert wird. Von der 15 Jahre andauernden Hausse am Immobilienmarkt haben die Länder dabei in dreierlei Hinsicht profitiert: erstens durch stark gestiegene Immobilienpreise aufgrund der Niedrigzinsen, zweitens eine gestiegene Transaktionszahl und drittens höhere Steuersätze. Das Steueraufkommen der Länder war 2022 fast dreimal so hoch wie 2006. Auf diese Weise trägt die Steuer in nicht unerheblichem Maße zur Finanzierung der Länder bei, deren Aufkommen 2022 insgesamt 17,12 Mrd. Euro betrug und die mit Abstand wichtigste Landessteuer darstellt. Der gewichtete Durchschnittssatz der Grunderwerbsteuer lag 2022 bei 5,31 % und erhöhte somit nicht unwesentlich die Kosten eines Immobilienerwerbs, die sich neben dem Kaufpreis aus Notarkosten, Kosten der Bestellung von Grundsicherheiten, Grundbuchgebühren, womöglich einer Maklerprovision und der Grunderwerbsteuer zusammensetzen. Diese Nebenkosten belaufen sich auf 10 % bis 20 % des Kaufpreises und erhöhen somit die Transaktionssumme.

Fraglich ist jedoch, wer von einer Senkung bzw. Abschaffung der Grunderwerbsteuer bzw. einem Freibetrag profitieren würde. Gemäß § 13 GrEStG sind die am Erwerbsvorgang beteiligten Personen gesamtschuldnerische Steuerschuldner. Regelmäßig verpflichtet sich jedoch der Erwerber im Kaufvertrag zur Übernahme der Steuerschuld. Deren Zahlung ist auch Voraussetzung dafür, dass er in das Grundbuch eingetragen werden kann. Käufer und Verkäufer können sich freilich auch auf eine andere Aufteilung der Steuer einigen, was eine Sache der Verhandlungsmacht ist. Ökonomisch betrachtet ist die Frage, wer die Steuerlast trägt, ohnehin nicht davon abhängig, wer die Überweisung an das Finanzamt tätigt. Ausschlaggebend dafür sind die Elastizitäten von Angebot und Nachfrage. Eine Absenkung der Steuer würde zunächst die Kaufkraft und Zahlungsbereitschaft der Käufer erhöhen. Je nach den im jeweiligen Markt geltenden Wettbewerbsbedingungen schlägt sich dies jedoch entsprechend auf die aufgerufenen Preise nieder, sodass eine Steuersenkung grundsätzlich auch den Verkäufern zugutekäme. Entscheidend für die genaue Aufteilung eines Steuerrabatts sind die Wettbewerbsverhältnisse im konkreten Einzelfall.

Dabei erzeugt die Grunderwerbsteuer einen Wohlfahrtsverlust, der daraus resultiert, dass sie die Transaktionskosten des Eigentümerwechsels erhöht und das Matching von Angebot und Nachfrage verteuert. Auch die Volumina im Falle einer Fremdfinanzierung steigen dadurch. Das Resultat sind weniger Immobilientransaktionen. So kommt es vor, dass Eigentümer eine Immobilie bewohnen, die im Hinblick auf ihre aktuelle Situation nicht mehr optimal, etwa zu groß oder falsch gelegen, ist. Sie ertragen jedoch die Nachteile, weil ein Wechsel zu teuer ist. Die Zahlen zeigen, dass sich häufig auch im Alter nicht verkleinert wird, obwohl regelmäßig weniger Personen im Haushalt wohnen. So haben Eigentümerhaushalte in der Altersgruppe 65 Jahre und älter durchschnittlich 78,1 qm Wohnfläche pro Kopf zur Verfügung, während dies in der Altersgruppe 25 bis 44 (gemessen am Alter der Haupteinkommensperson) 50,3 qm beträgt (Destatis, 2023). Auch ist die berufliche Mobilität für Arbeitnehmer eingeschränkt, wenn der Wohnortwechsel mit hohen Kosten verbunden ist. Die Grunderwerbsteuer schafft somit einen Lock-In-Effekt, wie Voigtländer und Hentze (2015) aufzeigen. Es kommt zu einer Fehlallokation auf dem Immobilienmarkt, der mit 16,9 Billionen Euro mehr als dem Vierfachen des deutschen BIP entspricht und ein Großteil des deutschen Realvermögens darstellt. Damit beträgt der durch die Grunderwerbsteuer erzeugte und kaum abzuschätzende Wohlfahrtsverlust wohl ein Vielfaches des Steueraufkommens. Eine Absenkung der Kaufnebenkosten für Privatnutzer würde den Markt selbstgenutzter Wohnimmobilien hingegen effizienter machen. Angesichts der allgemeinen Wohnungsknappheit in städtischen Ballungsgebieten könnte eine Senkung der Steuer Anreize schaffen, sich räumlich zu verkleinern und die Mobilität der Arbeitnehmer erhöhen.

Abbildung 1

Entwicklung der Steuereinnahmen aus Grunderwerb

Quelle: Statistisches Bundesamt; eigene Recherchen.

Die durch die Steuer induzierte Verringerung der Zahl der Immobilientransaktionen führt zudem dazu, dass sich die Bemessungsgrundlage der Steuer schmälert, wodurch fiskalische Verluste generiert werden. Die Länder müssten vor einer Steuererhöhung somit grundsätzlich abwägen, ob der Nettoeffekt einer Steuererhöhung immer noch positiv ist. Die aus der geschmälerten Bemessungsgrundlage resultierenden Mindereinnahmen werden jedoch durch die gesonderte Berücksichtigung der Grunderwerbsteuer im Rahmen des Länderfinanzausgleichs teilweise ausgeglichen, sodass die Länder die fiskalischen Verluste nicht in voller Höhe zu tragen haben (Boysen-Hogrefe, 2017). Auf diese Weise besteht ein Anreiz, den Steuersatz stärker zu erhöhen als dies der Fall wäre, wenn man die fiskalischen Verluste aufgrund der Verhaltensanpassung vollständig internalisieren müsste. Die Möglichkeit, die Ländergemeinschaft im Rahmen des Finanzausgleichs an den fiskalischen Verlusten teilhaben zu lassen, schafft jedoch wiederum einen Anreiz für andere Bundesländer, ihrerseits die Grunderwerbsteuern zu erhöhen. So entsteht ein rise to the top, der sich in der Entwicklung der Steuersätze anschaulich manifestiert.

Zudem deutet eine weitere Studie von Boysen-Hogrefe (2021) darauf hin, dass sich niedrigere Grunderwerbsteuern positiv auf den Wohnungsneubau auswirken. Beim Vergleich der Bauaktivitäten Bayerns und Sachsens mit denen anderer Bundesländer, die den Steuersatz nach 2006 erhöht hatten, kommt er zum Ergebnis, dass die Investitionen in den Wohnungsbau in Bayern und Sachsen deutlich höher waren als in einem ungewichteten Durchschnitt vergleichbarer Bundesländer. Zudem übertrafen die Bauinvestitionen in Bayern und Sachsen die nicht realisierten möglichen Steuermehreinnahmen um ein Vielfaches. Die Untersuchung kontrolliert allerdings nicht für eigene Bauförderprogramme der Bundesländer, wie etwa das 2019 in Bayern eingeführte Baukindergeld. Wenig spricht jedoch dafür, dass die Ergebnisse nicht auch für die nun begonnene Phase höherer Zinsen gelten. Boysen-Hogrefe bringt zudem die Möglichkeit ins Spiel, die Grunderwerbsteuer als antizyklisches Werkzeug zur Konjunkturglättung im Bausektor zu verwenden. Auf diese Weise könnte man im Falle künftiger Boomphasen die Gefahr von Preisblasen mindern und Druck aus dem Markt nehmen.

Der Vorschlag des Bundesfinanzministeriums sieht vor, das ausbleibende Steueraufkommen durch das Schließen von Steuerschlupflöchern im Bereich sogenannter Share-Deals zu kompensieren. Bei einem Share-Deal werden Anteile an einer Kapitalgesellschaft, die Eigentümerin von Immobilien ist, übertragen. Da der Rechtsträger im Sinn des unmittelbaren Eigentümers der Immobilien nicht wechselt, lag ein Erwerbsvorgang im Sinn des § 1GrEStG lange Zeit nicht vor, sodass keine Grunderwerbsteuer fällig wurde. Zwar wurde mehrfach versucht, Umgehungen zu verhindern, vgl. § 1 Abs. 2a-4 GrEStG, jedoch bestehen noch immer, wenn mittlerweile auch erschwerte, Möglichkeiten, die Steuer zu vermeiden (Fuest et al., 2021). Das verminderte Steueraufkommen könnte alternativ durch eine Erhöhung der Grundsteuer kompensiert werden. Diese ist einer grundlegenden Neuregelung unterzogen worden, die ab 2025 greift. Es ist offen, ob die Umsetzung tatsächlich aufkommensneutral erfolgen wird. Das Aufkommen der Grundsteuer B lag 2022 bei 14,87 Mrd. Euro und fließt ausschließlich den Gemeinden zu. Vorteil einer Steueraufkommensdeckung durch die Grundsteuer wäre, dass die beschriebenen Ineffizienzen auf dem Immobilienmarkt deutlich geringer ausfallen würden.

Erste Reaktionen auf den Vorstoß des Finanzministeriums aus den Bundesländern sind hingegen verhalten. Die Grunderwerbsteuer beschert den Ländern erhebliche Zusatzeinnahmen, die diese angesichts gestiegener Ausgaben nicht missen möchten. Einige Bundesländer planen jedoch Entlastungen für Familien oder Öffnungsklauseln für bestimmte Personengruppen. Andere möchten diese Steuer lediglich für den Ersterwerb einer selbstbewohnten Immobilie senken. Die mobilitätshemmende Wirkung der Steuer würde dabei jedoch bestehen bleiben. Da fast alle Länder die Steuer stetig erhöht haben, ist fraglich, welche sie überhaupt senken würden. Andererseits könnte es durchaus dort zu einem Steuerwettbewerb kommen, wo große Ballungsgebiete nahe der Landesgrenze liegen. Alternativen zur Senkung der Grunderwerbsteuer für selbstgenutzten Wohnraum bleiben Zulagen und Zuschüsse an zu privilegierende Gruppen. Diese hatte es in der Vergangenheit bereits gegeben. So wurde die Bildung selbstgenutzten Wohneigentums vom 26.10.1995 bis zum 31.12.2005 durch die Eigenheimzulage gefördert und ein sogenanntes Baukindergeld vom 1.1.2018 bis zum 31.3.2021 gewährt. Auch haben einzelne Bundesländer Zuschüsse zum Bau und Erwerb von Eigenheimen geleistet. Eine Unterstützung kann dabei auch in Form eines zinsvergünstigten Darlehens erfolgen.

Fazit

Die Grunderwerbsteuer stellt einen erheblichen Kostenpunkt beim Immobilienerwerb dar und verringert so die Effizienz des Wohnungsmarktes. Dennoch haben die Bundesländer fast ausnahmslos von der Möglichkeit zur Erhöhung der Steuersätze Gebrauch gemacht und bewegen sich fast alle an oder nahe an der zulässigen Höchstgrenze von 6,5 %. Es ist demnach unwahrscheinlich, dass die Abschaffung des Mindestsatzes von 3,5 % zu einem Steuerwettbewerb führt. Öffnungsklauseln für bestimmte Personengruppen zum Zwecke des Erwerbs für die Eigennutzung könnten jedoch Schule machen. Bei der Ausgestaltung dieser Regelungen ist Vorsicht geboten, damit die Regelungen ihren Zweck nicht verfehlen. Insbesondere im Hinblick auf die Demografie ist es wichtig, dass der Staat sicherstellt, dass Immobilien möglichst transaktionskostenarm von denen erworben werden können, die sie am dringendsten benötigen. Dies erfordert nicht nur eine Privilegierung des Ersterwerbers.

_______________________________

Autoren: Rasquin, Ch., „Grunderwerbsteuer: Finanzministerium plant Möglichkeit zur Abschaffung“, Wirtschaftsdienst, 103. Jahrgang., Heft 8, 2023, Seite 576-578 (Anmerkungen/Verweise siehe dort), ls Open Access | CC BY 4.0 | DOI: 10.2478/wd-2023-0159

Gefällt Ihnen unsere Arbeit?![]()

ANZEIGE

mit freundlicher Unterstützung von

—– Umfrage Start —–

DENKEN ANDERE EBENSO ?

Das ist MEINE Meinung zum Thema:

© Xenogram.org